Bis 2025 hat das Bitcoin Treasury -Modell einen Punkt erreicht, an dem es entweder eine brillante Strategie oder eine tickende Zeitbombe ist. Über 250 Organisationen, darunter öffentliche Unternehmen, private Unternehmen, ETFs und Pensionsfonds, halten jetzt BTC in ihren Bilanzen. 🤑

Der Bitcoin (BTC) Treasury Model Trend wurde von Michael Saylors Bitcoin-Plan entzündet, wobei Strategie im Jahr 2020 die Verwendung von Bitcoin als Unternehmensreserve-Vermögenswerte Pionierarbeit leitete. Was als Absicherung gegen Inflation begann, entwickelte sich zu einem von einer neuen Klasse von Bitcoin-Holding-Unternehmen übernommenen Finanzrückbuch, um Quasi-Exchange-ausgetragene Fonds zu verwandeln (ETFS).

Die Bitcoin-Strategie der Strategie ist nach wie vor die bekannteste, aber die breitere BTC-Unternehmensbewegung von BTC Corporate Treasury hat jetzt eine wachsende Belastung. Das Modell basiert auf einer einfachen These: Kapitalbeschaffung, wandelt es in ein krypto-Vermögenswert von Angebotsböden um und warte auf langfristige Wertschätzung. Die Volatilität des Preises von Bitcoin setzt diese Unternehmen jedoch erheblichen Risiken von Bitcoin -Unternehmen aus.

Nehmen wir an, dass der Aktienkurs eines Unternehmens den Wert seines zugrunde liegenden Bitcoin, der als Bitcoin-per-Share-Metrik oder Nettovermögen (NAV) bezeichnet wird, zu nahe (oder darunter) liegt. Sobald das Vielfache von NAV (MNAV) Premium verdunstet, bricht das Vertrauen der Anleger zusammen. MNAV misst, wie sehr der Markt ein Bitcoin-Holding-Unternehmen im Vergleich zum Wert seiner BTC-Reserven bewertet.

Genug von deutscher Politik? 🌍😤 Dann bist du hier richtig! Die heißesten Krypto-News mit einer Prise Spaß und Sarkasmus. 🚀😎

👉Klick "Beitreten" und sei dabei!

In einem kürzlich erschienenen Bitcoin -Bericht von Breed VC beschreibt, wie dieses Szenario eine BTC NAV -Todesspirale auslösen kann: Rückgang der Preise erodieren NAV, senkte die Eigenkapital- oder Schuldenfinanzierung und zwingen Destgierte Unternehmen, ihren Bitcoin in einen fallenden Markt zu verkaufen, wodurch der Abschwung beschleunigt wird.

Wussten Sie, dass mnav (ein Vielfaches des Nettovermögenswerts) zeigt, wie viel (oder weniger) die Marktwerte ein Bitcoin-Holding-Unternehmen als sein tatsächlicher BTC-Vorrat haben. Es wird berechnet als: MNAV = Enterprise Value ÷ Bitcoin Nav.

Die „Todesspirale“ beginnt mit einem starken Rückgang des Bitcoin -Preises. Dies reduziert die NAV -Prämie eines Unternehmens (der Bewertungspuffer, der seine Aktien anheben). Während der Marktkapitalisierung verschärft sich der Zugang zu neuem Kapital. Ohne Aktienkäufer oder Kreditgeber können Unternehmen ihre Bestände nicht erweitern oder die bestehende Bitcoin -Fremdfinanzierung refinanzieren. Für Unternehmen, die auf dieser BTC -Equity vs. Schuldenstrategie basieren, zeigen die Risse.

Wenn Kredite ausgereift oder Margin -Anrufe getroffen werden, folgen erzwungene Liquidationen. Der Verkauf von BTC, um Verpflichtungen zu erfüllen, bedrückt den Preis des Vermögenswerts weiter und zieht andere Unternehmen näher an ihre eigene Spirale. In dieser Umgebung können selbst kleinere Schocks kaskadierende Ausfälle auslösen.

Der Breed VC-Bericht warnt davor, dass nur Unternehmen, die eine starke MNAV-Prämie beibehalten und ihre Bitcoin-per-Share-Bestände steigern, durchweg den Zusammenbruch entgehen können. Andere können erworben oder untergehen, was zu einer weiteren Konsolidierung der Branche führt.

Glücklicherweise verlassen sich die meisten Bitcoin -Staatsanleihen im Jahr 2025 immer noch eher auf die Eigenkapitalfinanzierung als auf hohe Hebelwirkung. Dies senkt das Ansteckungsrisiko, da die Aktionärsverluste häufiger als systemische Auswirkungen sind. Trotzdem könnte sich die Situation ändern. Ein Drehpunkt für aggressive Kredite würde den Einsatz erhöhen. Wenn sich stark gehebelte Unternehmen entspannen, könnten sie Gläubiger gefährden, Schäden auf dem Markt verbreiten und das langfristige Vertrauen in das Bitcoin-Finanzmodell untergraben.

Selbst jetzt zeigen, dass Tracking -Websites wie BitcoinTreasuries.org wachsende Divergenz zeigen: Während die BTC -Leistung der Strategie widerstandsfähig bleibt, sind schwächere Nachahmer ins Stocken geraten.

Als die BTC -Exposition von ETF und Pensionsfonds steigt, war der Druck, die disziplinierte Ausführung von der Blindakkumulation zu trennen, nie größer.

Wussten Sie, dass Sie in der Regel den Markt kaum bewegen. Corporate Bitcoin -Einkäufe betreffen in der Regel weniger als 1% des täglichen Volumens (außer an Tagen, an denen Strategie kauft, wenn sie bis zu rund 9% ausmachen).

Während das breitere Bitcoin Treasury -Modell Risse zeigt, zeichnet sich die Bitcoin -Strategie der Strategie weiterhin als seltener Erfolg auf. Im Rahmen des Bitcoin-Plans von Michael Saylor hat das Unternehmen bis Mitte 2025 methodisch eine dominierende Position aufgebaut, die mehr als eine halbe Million BTC innehatte, mehr als die Hälfte aller von öffentlichen Unternehmen gehaltenen Bitcoin.

Entscheidend ist, dass die Aktien der Strategie immer noch mit einer erheblichen Prämie mit seinem Bitcoin-NAV (typischerweise 1,7-2,0x sein zugrunde liegender NAV) gehandelt werden. Diese MNAV-Prämie signalisiert das Vertrauen der Anleger, die nicht nur auf den BTC-Beständen beruht, sondern auch auf der Fähigkeit des Unternehmens, seine Bitcoin-per-Share-Metrik durch eine disziplinierte Kapitalstrategie weiter auszubauen.

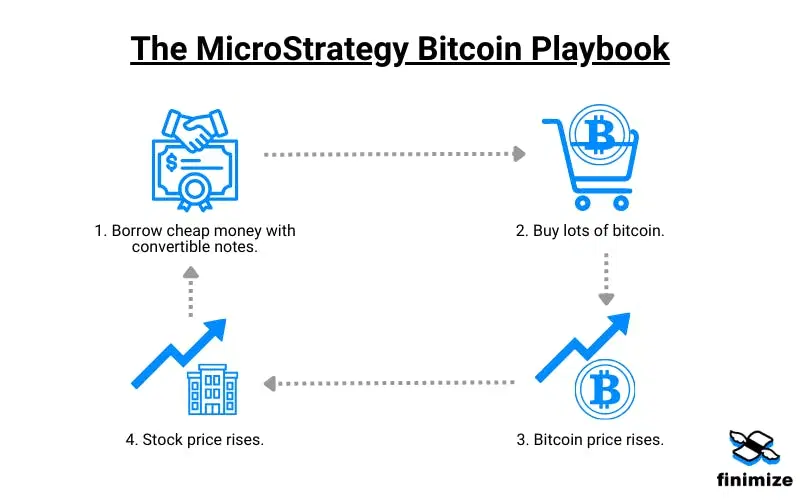

Anstatt sich ausschließlich auf die Hebelwirkung zu verlassen, setzt Strategie eine ausgewogene BTC -Eigenkapital- und Schuldenstrategie ein. Auf der Eigenkapitalseite hat es bei den Angebotsangeboten bei erhöhten Bewertungen neue Aktien verwendet, und das Recyclingerlös in mehr Bitcoin ohne übermäßige Verdünnung.

Auf der Schuldenseite wurden konvertierbare niedrig-zinsgünstige Notizen herausgegeben, die so strukturiert sind, dass sie nur dann in Aktien umgewandelt werden, wenn der Preis der Strategie steigt. Dies ermöglicht den Zugang zu Kapital und minimiert die sofortige Verdünnung. Obwohl es kurz gesicherte Kredite verwendete, verließ das Unternehmen diese Positionen frühzeitig und milderte Bitcoin -Schuldenfinanzierungsrisiko, die an Margin -Anrufe gebunden waren.

Dieser Ansatz hat es der Strategie ermöglicht, alle 16 bis 18 Monate fast die BTC-Bestände zu verdoppeln und andere Bitcoin-Holdingunternehmen sowohl in der Akkumulation als auch bei Market Trust zu übertreffen.

Wie Adam wieder auf Saylor bemerkt hat, spiegelt die Prämie des Unternehmens eine Spiegelbild seiner Compounding -Ausführung wider und erhöht sich stetig an BTC je Aktie und hält gleichzeitig die Solvenz und Option. Im Gegensatz zu Unternehmen, die einfach BTC besitzen, verwaltet Strategie das Finanzministerium aktiv als asymmetrische Wette auf ein krypto-Vermögenswert, einen mit langfristigen Aufwärtstrend und kurzfristige Volatilität.

Das Unternehmen hat auch die Belastbarkeit während des Marktabschwungs gezeigt. Selbst inmitten von Preisschocks und einer drohenden BTC -NAV -Todesspirale für einige Kollegen bewahrte die Strategie seine MNAV -Prämie, indem sie eindeutig mit den Anlegern kommunizierte, die Schuldendienste aufrechterhielt und opportunistisch Fonds durch Eigenkapital anstelle von Notverkäufen sammelte.

Wussten Sie, dass die Aktie der Strategie Bitcoin selbst übertroffen hat. In den letzten fünf Jahren stieg ihre Aktie um rund 3.000%, wobei Bitcoin (rund 1.000%) und sogar der Chip -Riesen -Nvidia (rund 1.500%) weit übertroffen wurden.

Mit Blick auf die Zukunft treten Bitcoin Treasuries im Jahr 2025 in eine Phase der Konsolidierung ein. Nur eine Handvoll Unternehmen dürften ihre MNAV -Prämien beibehalten. Schwächere Spieler (insbesondere diejenigen, die übertrieben oder in Anlegervertrauen fehlen) können mit Akquisition, Zusammenbruch oder Irrelevanz ausgesetzt sein.

Die Lead und die Glaubwürdigkeit der Strategie machen es zum Benchmark. Neue Teilnehmer in der Kategorie MNAV Crypto Companies müssen sich differenzieren, indem sie einen neuen Wert, einzigartige Strukturen oder eine verbesserte Kapitaleffizienz anbieten. Ein einfaches Bitcoin -Reservefahrzeug von Unternehmen zu sein, reicht möglicherweise nicht mehr aus.

In der Zwischenzeit verändern sich die Platten, wenn die BTC -Exposition von ETF und Pensionsfonds erweitert wird. Mit traditionellen Finanzen, die neue Möglichkeiten zum Zugang zu Bitcoin bieten, von Spot ETFs bis hin zu institutioneller Verwalter könnte die Berufung von börsennotierten Bitcoin -Proxy -Aktien verblassen. Wenn ETFs weiterhin an Traktion teilnehmen, können sie die Nachfrage von Unternehmen wie Strategie abgeben, wodurch die MNAV -Prämie verkleinert und Bewertungen komprimiert werden.

Trotzdem bleibt die langfristige These intakt: Bitcoin ist ein Krypto-Vermögenswert, und die Dynamik der Knappheit steigt den Wert. Die Frage ist, wer die Volatilität halten kann, ohne zu verkaufen gezwungen zu werden. Unternehmen mit hoher Hebelwirkung und schwacher Regierungsführung sind am stärksten gefährdet. Diejenigen, die sich auf Eigenkapital verlassen, können verwässern, aber sie werden den nächsten Abschwung überleben.

Bitcoin Corporate Treasury -Risiken sind real, aber nicht unüberwindlich. Strategie hat ein Spielbuch festgelegt: Kapital strategisch verwenden, das Vertrauen des Investors aufrechterhalten und langfristig ausgerichtet bleiben. Für andere im Raum kann das Überleben davon abhängen, wie gut sie diesen Ansatz anpassen können, bevor der nächste BTC -Marktabschwungprognose die Realität wird.

Weiterlesen

- EUR PKR PROGNOSE

- Silberpreis Prognose

- Goldpreis Prognose

- GBP CHF PROGNOSE

- Brent Prognose

- BTC PROGNOSE. BTC Kryptowährung

- USD RUB PROGNOSE

- USD PLN PROGNOSE

- EUR JPY PROGNOSE

- EUR AUD PROGNOSE

2025-07-15 19:17